keywords: Book CJKmainfont: KaiTi –-

Computer Age Statistical Inference 读书笔记

从MS Library借的这本书,两个作者都很给力,Trevor是ESL的合作者之一,Bradley是bootstrap的inventor。这本书是按照时间顺序展开的,读完有利于对过去几十年里统计推断的一些发展有个更清晰的脉络。这里随手记点笔记。

这本书有对应的网站,可以在上面查看电子版,数据集以及讨论等(评论用的disqus,所以需要翻墙的)。

前言里有句话挺有意思:

Very broadly speaking, algorithms are what statisticians do while inference says why they do them.

Ch1 Algorithms and Inference

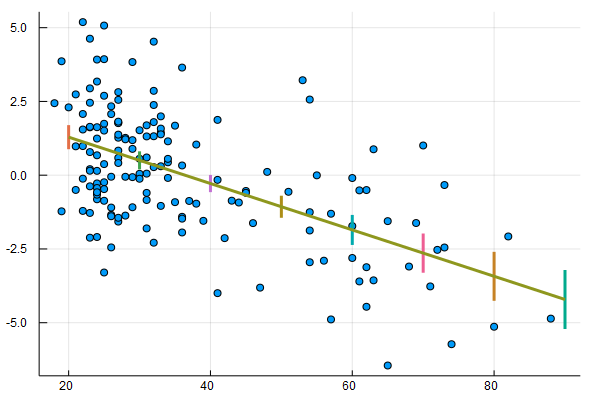

书中举了个回归的例子,先用线性回归拟合了年龄与肾脏Tot指数之间的关系。顺便复习下标准差的计算:

$

\begin{equation} \sigma{\bar{x}} = \frac{\sigma}{\sqrt{n}} \approx \sqrt{\frac {\sum{i=1}^{n} (x_i - \bar{x})^2} {n(n-1)} } \end{equation} \label{se} $

上式中,$\sigma$是整体的标准差,这里用样本的标准差来近似。关于如何计算线性估计的置信区间,可以看看Simplelinearregression,以及Standard Errors for Regression Equations.pdf。下面我用Julialang复现了下图一。

using CSV

using Plots

using StatPlots

using DataFrames

using GLM

gr()

cd(raw"D:\workspace\github\blog-py\blog\static\essay_resources\Notes_on_Computer_Age_Statistical_Inference")

kidney = CSV.read("kidney.csv", nullable=false)

@df kidney scatter(:age, :Tot)

X = hcat(ones(nrow(kidney)), kidney[:age])

y = kidney[:Tot]

OLS = fit(LinearModel, X, y)

# GLM.LinearModel{GLM.LmResp{Array{Float64,1}},GLM.DensePredChol{Float64,Base.LinAlg.Cholesky{Float64,Array{Float64,2}}}}:

# Coefficients:

# Estimate Std.Error t value Pr(>|t|)

# x1 2.86067 0.359561 7.95603 <1e-12

# x2 -0.0786009 0.0090557 -8.67972 <1e-14

age_samples = collect(20:10:90)

Xtest = hcat(ones(length(age_samples)), age_samples)

pred = predict(OLS, Xtest, :confint)

for i in 1:size(pred, 1)

y_pred, y_lower, y_upper = pred[i, :]

display(plot!([age_samples[i],age_samples[i]], [ y_lower, y_upper], linewidth = 3))

end

plot!(age_samples[[1, end]], pred[[1, end], 1], legend=:none, linewidth=3)

savefig("Figure_1_1.png")

此外书中还用lowess和bootstrap方法拟合了该数据集,暂时对这二者不太熟,后面深入学习了再试着复现下。另外,Julia中的GLM这个库,感觉还是不够完善,对DataFrame的支持不是特别好,跟R语言是没法比的了,不过也还凑合,等我多一些Julia经验了去完善下。

第二个例子是假设检验。首先选取了两种白血病人中第136号基因的活跃性作为对比,根据t检验的结果,按照一般的理解,应该得出0.0036的显著性假设(即该基因的活跃性有很大的区分度)。然而,该基因只是7128个基因指标中的一个,这又让该结果显得不那么令人感到惊讶,于是捎带引出了false-discovery-rate的概念。

我的理解是,作者在第一章用这两个例子是想让读者理解Statistical Inference的概念。比如,第一个回归的例子中,用线性回归(或者其它多项式回归)来拟合观测数据(即Algorithm),然后再用Standard Error(或者lowess,bootstrap standard error等)衡量误差(即Inference);第二个例子中,用t检验来检测Null Hypothesis,然后再用false-discovery-rate来衡量假设检验的结果。书中提到,这就有点像Tukey提出的explanation-confirmation系统,当然,作者认为如今Algorithm和Inference的概念要远比这二者更广泛。

Ch2 Frequentist Inference

假设我们观测到了211个肾脏病人的gfr(glomerular filtrate rate 肾小球过滤率)指标 $\boldsymbol{x} = (x_1, x_2, ..., x_n)$,该指标在所有肾脏病人中的分布为$F$(该分布是未知的),那么$\boldsymbol{X} = (X_1, X_2,...X_n)$可以看作是n次从$F$中独立采样的结果,记作:

$

\begin{equation} F \rightarrow \boldsymbol{X} \end{equation} $

然后,假设我们想要得到的是从$F$中每一次随机采样的期望(注意下面式中的$X$不是粗体的),即:

$

\begin{equation} \theta = E_F {X } \end{equation} $

因此,需要根据已有的观测数据$\boldsymbol{x}$估计出$\theta$,

$

\begin{equation} \hat{\theta} = t(\boldsymbol{x}) \end{equation} \label{2.4} $

接下来很关键的一点,理解原书中的公式(2.5),即:

$

\begin{equation} \hat{\Theta} = t(\boldsymbol{X}) \end{equation} \label{2.5} $

\[\eqref{2.4}\]

和$\eqref{2.5}$的联系在于$\boldsymbol{x}$可以看作是$\boldsymbol{X}$的一个sample,因而$\theta$也可以看作是$\Theta$的一个实例。这样,频率学派的Inference可以定义为:

The accuracy of an observed estimate $\hat{\theta} = t(\boldsymbol{x})$ is the probabilistic accuracy of $\hat{\Theta} = t(\boldsymbol{X})$ as an estimator of $\theta$(这句话有点绕,好难翻译,先贴个原文)

通常我们关心bias和variance,即:

$

\begin{equation} \mu = E_F{\hat{\Theta}} \end{equation} $

$

\begin{equation} \mathrm{bias} = \mu - \theta \quad \mathrm{and} \quad \mathrm{var} = E_F{(\hat{\Theta} - \mu )^2} \end{equation} $

实际使用中,通常会有一些折中手段,最常见的就是直接plug-in(其实就是$\eqref{se}$中的近似处理)

$

\begin{equation} se(\bar{X}) = [\mathrm{var}_F(X) / n]^{1/2} \end{equation} $

其中$\mathrm{var}_F(X)$可以根据观测样本$\boldsymbol{x}$来估计:

$

\begin{equation} \hat{\mathrm{var}}F = \sum (xi - \bar{x})^2 / (n-1) \end{equation} $

所谓的plug-in就是直接用$\hat{\mathrm{var}}_F(X)$去替换$\mathrm{var}_F(X)$。

其它的几种做法在后面章节会有提及(重点看下pivotal statistics,比较另类)。

Ch2.2部分提到的likelihood ratio的思想似乎在其它地方见到过。

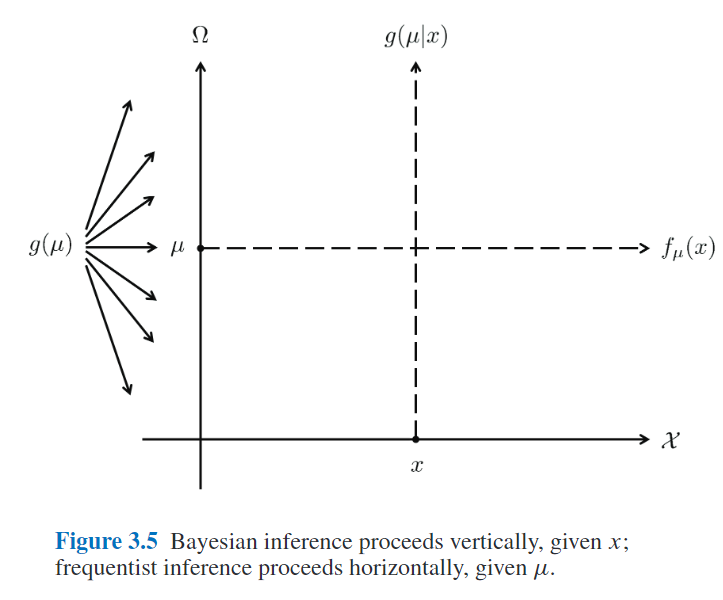

Ch3 Bayesian Inference

理解贝叶斯推断和频率学推断之间关系的关键在这章:

$

\begin{equation} \mathcal{F} = { f_{\mu}(x);\ x \in \mathcal{X}, \mu \in \Omega} \end{equation} $

这里$x$是采样空间$\mathcal{X}$中的一个样本(可能是一维的,也可能是多维的),而参数$\mu$是参数空间$\Omega$中的一个采样。书中举了两个$f$的例子(正态分布和泊松分布)来解释$\mathcal{X}$和$\Omega$的具体含义,这里不赘述。在频率学派中,$\mu$是固定的,我们希望通过观测值得到其估计并推断出误差,而在贝叶斯推断中,$\mu$是服从某种概率分布的,其先验为$g(\mu)$,我们希望推断出$g(\mu|x)$的分布。根据贝叶斯定理可以得出:

$

\begin{equation} g(\mu|x) = g(\mu) f_{\mu}(x) / f(x), \qquad \mu \in \Omega \end{equation} $

这里$f(x)$是$\mu$在$\Omega$下的边缘分布。

3.2部分有意思的是第二个example,作者用心良苦,引出了均匀先验、Jeffrey先验和Triangle先验。

3.4部分对二者做了完整的比较,对于低维参数,下图非常形象(对于高维情况有所不同,书中有阐述):

Ch4 Fisherian Inference and Maximum Likelihood Estimation

似乎,MLE刚出来的时候并不太受待见(计算太复杂)。

Fisher Information的核心是log似然相对于x微分的variance,这部分的推导以前没接触过,只是粗略知道说,MLE估计附近近似服从$\hat{\theta} \sim \mathcal{N}(\theta, \sigma^2/n)$。

放在这一章介绍Fisher Inference,是因为它有点介于贝叶斯和频率派分析之间,用的是频率派的那一套,不过分析的是MLE。

这一章里还提到了Cramer–Rao lower bound,后面再回过头来详细讲讲这个。

Ch5 Parametric Models and Exponential Families

这一章容纳的知识点有点多。目前为止所接触到模型的参数维度都还较低(不超过20维),与之对应的一个概念是非参数(nonparametric)。早期之所以青睐这类参数模型在数学上处理起来方便(mathematical tractability)。

首先介绍了一些常见的分布(Normal、Poisson、Binomial、Gamma、Beta),这里需要对这类分布之间的关系有个基本的熟悉,然后是多元正态分布的一些性质。比较重要的是式子(5.16),(5.17)和(5.18),多元正态分布可以被拆解,由此也引出了后面5.3节多参分布簇的Fisher's Information Bound,中间的推导有点复杂,不过最后的结论很重要(在其他地方有读到过),MLE$\mu_1$的variance总是随着冗余参数的增加而上升的,这就导致最大似然以及其它近似无偏估计的方法都会过度关注“其它”参数(就是建模过程中必要但非我们关心的参数),而如今的应用都包含上千个这类参数,因而某些情况下,有偏估计反而更合适。

此外,(5.21)的结论在后面也有用到,即$\mu$根据观测值$x$得到的后验分布也是正态分布(其均值和方差的性质在第7章有用到):

$

\begin{equation} \mu| x \sim \mathcal{N} \left(M + \frac{A}{A + \sigma^2}(x-M), \frac{A\sigma^2}{A + \sigma^2}\right) \end{equation} $

5.4节将多项分布与单纯形(Simplex)以及泊松分布之间的联系描述得很清楚。

Nonparametrics, and the multinomial, have played a larger role in the modern environment of large, difficult to model, data sets

没太理解5.4节结尾这句话,留着回头再看看。最后5.5节以泊松分布为例,将前面的那些分布上升到了指数簇的一般形式,这部分深究起来,还需要补许多知识点。

Ch6 Empirical Bayes

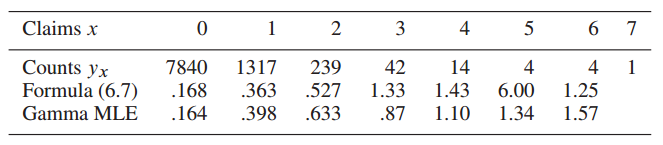

6.1中的例子很巧妙,Robbins' Formula,借用泊松分布的性质,在计算边缘分布的时候将先验消去了,然后根据样本估计得出参数期望的估计。这里稍微展开讲下,6.2也会用到。

某一年中,欧洲的一家汽车保险公司有9461个投保人,其中7840人没有发生索赔,1317人有1起索赔,239人有2起索赔...(如下图所示)

假设每个投保人在一年中索赔的次数服从以下泊松分布:

$

\begin{equation} Pr{xk = x} = p{\thetak}(x) = e^{-\thetak}\theta^xk / x! \label{61} \end{equation} $

其中,$\theta_k$是$x_k$的期望(回顾下泊松分布的性质)。假设我们已经知道了$\theta$的先验分布$g(\theta)$,根据贝叶斯定理:

$

\begin{equation} E{\theta | x }= \frac{\int^\infty0 \theta p\theta (x) g(\theta) \ d\theta}{\int^\infty0 p\theta (x) g(\theta) \ d\theta} \label{6_2} \end{equation} $

然后,将$\eqref{6_1}$带入$\eqref{6_2}$中,就得到了下式:

$

\begin{equation} E{\theta | x} = (x+1) f(x+1) / f(x) \end{equation} $

其中边缘分布$f(x)$为:

$

\begin{equation} f(x) = \int^\infty0 p\theta(x) g(\theta) \ d\theta = \int^\infty_0 \left[e^{-\theta} \theta^x / x! \right] g(\theta) \ d\theta \end{equation} $

这里用$x$在样本中的比例来作为$f(x)$的估计值:

$

\begin{equation} \hat{f}(x) = yx / N, \quad \mathrm{with} \ N = \sumx y_x \end{equation} $

这样在不知道先验分布的情况下也完成了估计。6.2中的例子思想有点类似,但是感觉技巧性更强点......求期望的时候做了个指数展开。

6.3中用一个完整的例子阐述了如何估计先验分布的参数,作者在这里是想强调21世纪以来,统计学的一些变化(逐渐在接纳indirect evidence)。

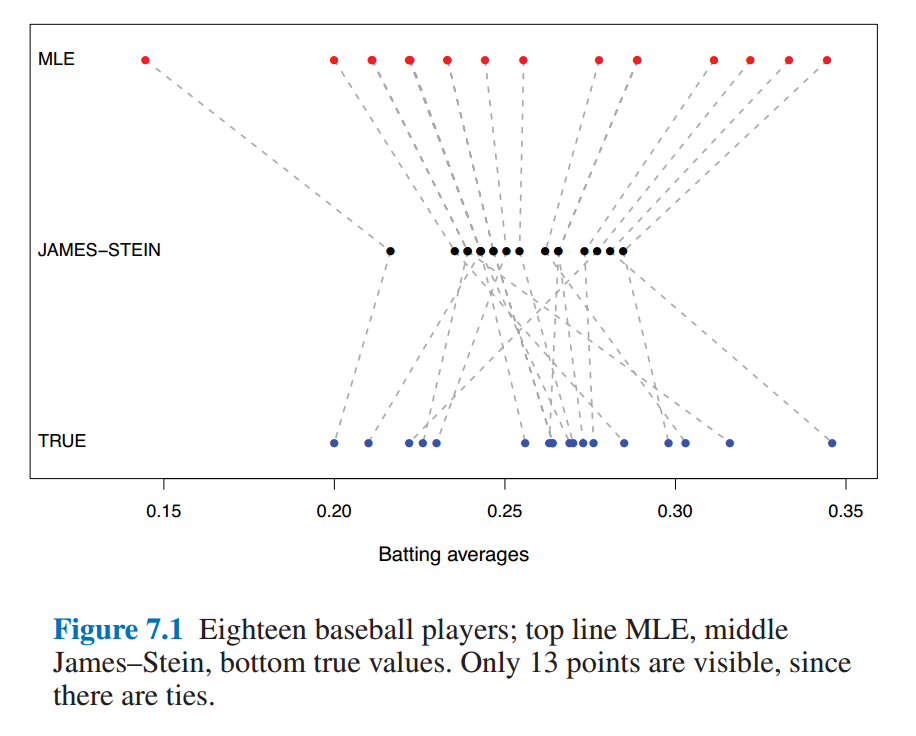

Ch7 James-Stein Estimation and Ridge Regression

这章花了不少时间来理解,仍然有许多细节没捋清楚,先记下些要点。借助第五章的内容,先得出了$\boldsymbol{\hat{\mu}} ^ {Bayes}$与$\boldsymbol{\hat{\mu}} ^ {MLE}$的均方差期望之间相差一个系数$B$,其估计值为:

$

\begin{equation} \hat{B} = 1 - (N - 3) / S \qquad \left[S= \sum^N_{i=1} (x - \bar{x})^2 \right] \end{equation} $

然后$\boldsymbol{\hat{\mu}}^{JS}$是$\boldsymbol{\hat{\mu}}^{Bayes}$的一个plug-in,那么,当$N \gt 3$的时候,$\boldsymbol{\hat{\mu}}^{JS}$的risk更低(即所谓的shrinkage)。当然,根据James–Stein Theorem,该性质其实不受先验分布假设的影响。

7.2部分用一个实际的例子,阐述了James-Stein的over-shrinking特性。

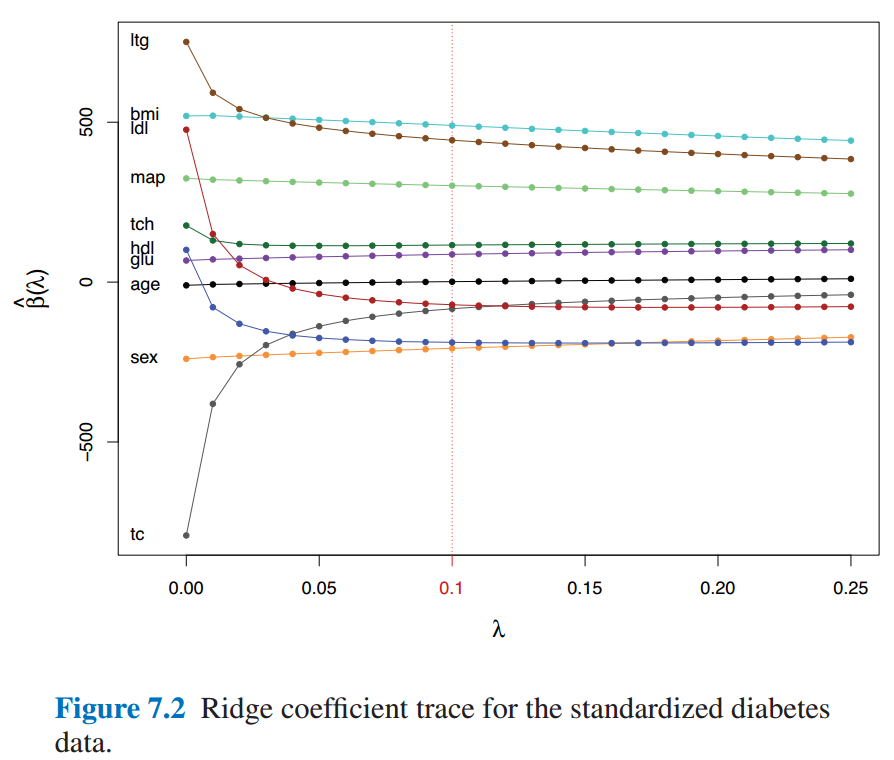

7.3是熟悉的Ridge Regression,参数$\lambda$会对稀疏化程度有影响。

有点相当于给$\beta$增加在0附近的先验(当然也有许多其他解释,书中提了下就一笔带过了)。

7.4对一类Corner Case做了解释和说明,尽管risk降低了,但是毕竟是有偏估计(这在某些情况下是不能接受的)。

Ch8 Generalized Linear Models and Regression Trees

略过,GLM相关的内容此处讲得很简略,有其它书讲得更细致。

Ch9 Survival Analysis and the EM Algorithm

略过,这部分内容不是特别感兴趣。

Ch10 The Jackknife and the Bootstrap

在有计算机之前,泰勒展开几乎是计算一些复杂指标的唯一方法。jackknife是1957年提出的,而bootstrap则是1979年。jackknife的思想很简单,但不得不佩服其开创性,从形式上有点像留一交叉验证(LOOCV):

$

\begin{equation} \hat{se}{jack} = \left[ \frac{n-1}{n} \sum1^n \left( \hat{\theta}{(i)} - \hat{\theta}{(.) }\right)^2 \right] ^{1/2} \end{equation} $

其中$\hat{\theta}_{(i)}$是去掉样本$x_i$之后的估计, $\hat{\theta}_{(.)}$则是前者的平均:$ \sum1^n \hat{\theta}{(i)} / n$

Bootstrap则往前再迈了一步,原来$\hat{\theta}$的估计可以看作是分两步得到的:首先从概率分布$F$中得到样本$\boldsymbol{x}$,然后根据某种计算方式$s(.)$得到估计值$\hat{\theta}$:

$

\begin{equation} F \xrightarrow{\text{iid}} \boldsymbol{x} \xrightarrow{s} \hat{\theta} \end{equation} $

而Bootstrap的做法则是,将$F$替换成了样本空间$\hat{F}$,于是计算过程为:

$

\begin{equation} \hat{F} \xrightarrow{\text{iid}} \boldsymbol{x^} \xrightarrow{s} \hat{\theta}^ \end{equation} $

关于bootstrap总结的部分,有意思的一点是,通常,B=200足够用来估计标准差$\hat{se}_{boot}$,如果要计算bootstrap的置信区间,则可以需要1000或更多次的采样。

10.3中的多种重采样方案是对前面用bootstrap估计标准差的一些扩展,与前面Simplex的思想进行了统一。

Ch11 Bootstrap Confidence Intervals

如果分布近似正态分布,那么可以用经典的$\hat{\theta} \pm 1.96 \hat{se}$估计出95%区间,但对于有偏分布而言,如泊松分布,该估计并不准。这一章就是解释用Bootstrap估计置信区间的一些做法。Percentile的做法比较好理解,积分后利用transformation invariance特性,即可完成估计。后面Bias-Corrected方法理解不深。11.6提到了贝叶斯区间,大概是一般教科书中都有详细阐述,这里只是简单提及了下。

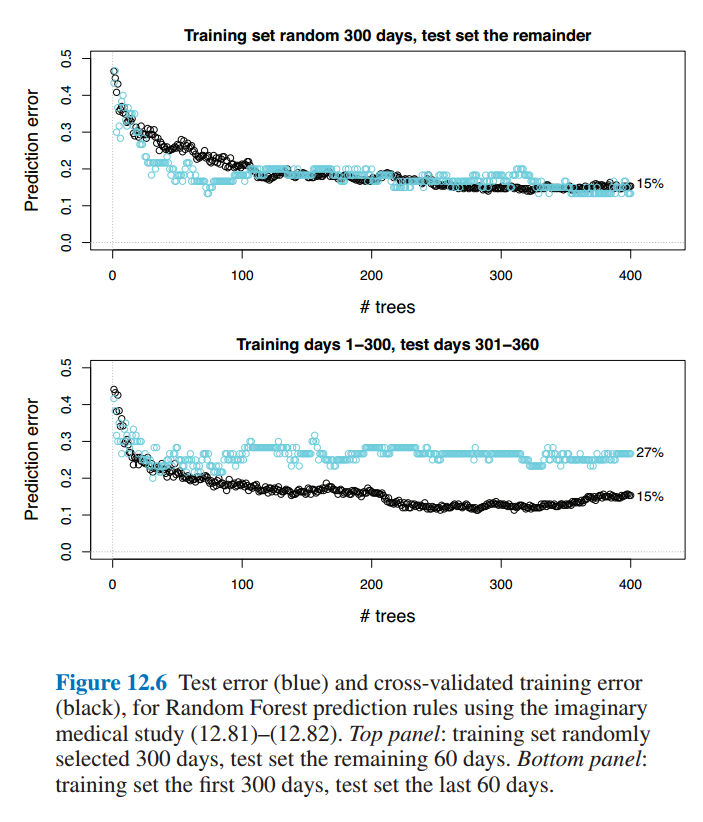

Ch12 Cross-Validation and $C_p$ Estimates of Prediction Error

虽然一直在实验里用CV,但是很少有了解过其细节,这一章对其演变历史有了很好地阐述。12.4部分阐述的现象在以前打比赛的时候经常碰到(时序预测问题中训练集/验证集划分的问题)。

Ch13 Objective Bayes Inference and Markov Chain Monte Carlo

Ah, 终于到了贝叶斯推断。大多数内容在其它地方读到过,记下几点印象深刻的。

Gibbs采样的做法是将其它变量积分掉了再采样,而MCMC的做法则是先随机候选样本然后决定接受或拒绝。想要详细了解恐怕这几页是不够的,不过这本书的好处就在于提供了很丰富的参考文献。

抽象出来看,Gibbs采样和MCMC的做法相当于是从参数空间$\Omega$中采样得到了一个子空间$A$,然后替换掉贝叶斯公式中的边缘分布。(13.4有详细讲解)

Ch15 ~ Ch21

这部分内容先不读了,几乎每一章都可以找本书来读,等以后有具体需要了再串起来读下。